作者:Babywhale,Foresight News

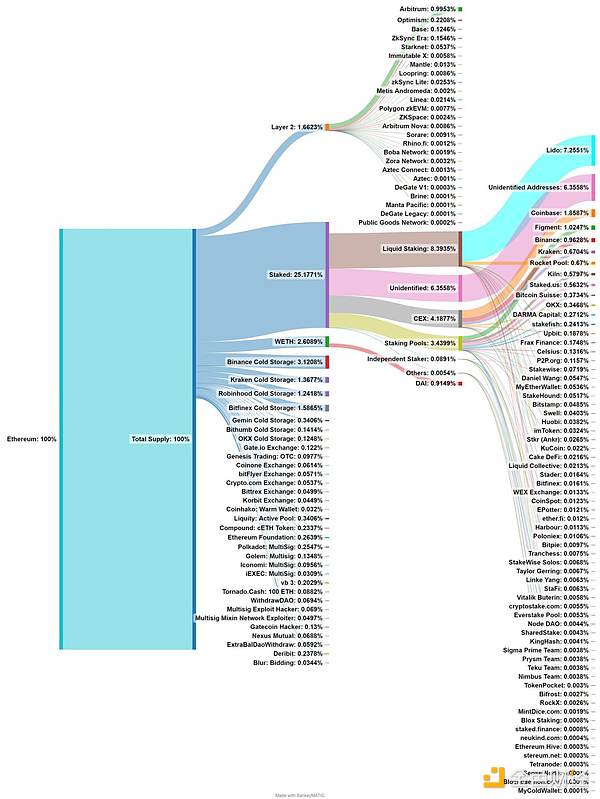

当前以太坊的总流通量大约比 1.2 亿多了 23.3 万,这一亿多枚代币现在散落在 Web3 世界的各个角落,交易所、DeFi、跨链桥、Layer 2、非 EVM 生态的链上,还有很多躺在黑客因为怕被定位不敢动的钱包里。

我们天天都在被各种数据刷屏,某某新 L2 上跨链的以太坊再创新高,交易所存量再创新低,但有没有人考虑过这些以太坊的分布如何,究竟哪里是以太坊们最爱去的地方?

X 平台上一位痴迷于以太坊,名为 Eth Wave(@TrueWaveBreak)的用户做了一个不能说漏了不少,只能说完全不完整的统计。虽然这份统计忽略了例如很多 WETH 的去向,以及逃出 EVM 生态之外的 ETH,但大体上勾勒出了一幅可以了解以太坊分布的图画:

这张图上有不少值得单独聊一聊的有趣数据。

L2 上 ETH 仅占总量不到 2%

据图中数据显示,所有 L2 上 ETH 仅占 ETH 总流通量的 1.66% 左右,约为 199.2 万枚,以撰写本文时以太坊价格计算总价值 32.23 亿美元,占 L2 TVL 104.4 亿美元的 30.87%。

该图表中依据 ETH 存量的 L2 排名与 L2BEAT 中依据 TVL 的排名几乎一致。除了 Arbitrum 和 OP Mainnet 两大巨头之外,Base 近期的发展速度的确让很多人措手不及,其上 TVL 已超过了更早上线主网的 zkSync Era 与 Starknet。

但即便 L2 表现亮眼,通过对比也能得知所有 L2 上的 ETH 存量仅略微高于 Bitfinex 冷钱包存量,甚至只相当于币安冷钱包存量的一半左右。

据此我们也可以得出结论,作为大幅降低交易成本的以太坊替代方案,L2 至少目前还没有任何可以撼动以太坊地位的迹象。一方面可能是由于能熟练在各个链之间转移资产的用户基数仍然较低,另一方面也可能是因为主网上仍有很多无法替代的应用。

CEX 仍是 ETH 流动性主战场

据图中列出的数据计算,已识别到的交易所 ETH 存量超过了 7%。加上全球各地的小型交易所以及潜在未识别到的交易所地址,中心化交易所的 ETH 存量虽然近年来处于不断下降的趋势,但仍可能接近甚至超过 10%。

这就意味着 CEX 仍然是 ETH 流动性的主要聚集地,而当下我们肉眼观察到盘面体现出来的所谓「流动性不足」的情况很可能只是用户频繁交易的意愿下降了,大多可能是在按兵不动。

另外,包括 Robinhood 等并非加密货币交易所但有加密货币交易业务的机构也不容忽视。图中未提到的例如灰度,其以太坊基金被区块链数据分析平台 Arkham 识别出持有 303 万枚 ETH,也占到了总流通量的 2.5% 以上。

黑客手中的筹码不容忽视

图中也列出了部分黑客的持有量,例如攻击了波卡多签钱包攻、Mixin、Gatecoin 的黑客,还有未列出的例如臭名昭著的朝鲜黑客组织 Lazarus Group,不过未列出的可能已将盗取的资产存入的包括 Tornado.Cash 在内的混币器中,或是分散存储在不同的地址中,难以被短时间全部识别。

被质押的以太坊

被质押的以太坊已经占到了以太坊总流通量的 25% 以上,并且在可见的未来这个数字可能仍然会不断上升。在被质押的 ETH 中,1/3 被存入了流动性质押协议,而这 1/3 中有超过 86% 在 Lido 中。在质押这个领域,中心化交易所虽然也分得了一杯羹并推出了流动性质押代币(LST),但目前看来受欢迎程度远不及去中心化协议,质押量只有 LSD 协议的一半。

流动性质押是一个可能远比看起来要复杂的多的赛道,不单纯是质押后获得等量的代表质押份额的代币,如何更加去中心化以规避风险、如何降低用户存入的 ETH 数量、如何利用 LST 去维护其他网络的安全(再质押)等等都是值得深入研究的领域。

但另一方面,流动性质押本质上是一种加杠杆的行为,当下以 LST 作为抵押品进行借贷以及很多 LSD 协议通过 LST 发行去中心化稳定币的行为也进一步放大了杠杆。未来如果规模足够庞大之后再次出现市场极端行情时,是否有足够的流动性去清算这些资产也是我们需要未雨绸缪的问题。

正如作者本人所说,这张图并不完善,例如交易所、L2 上的 WETH、DEX 等未被统计。另外 DeFi 领域中,图中只展示了 Compound 的 cETH 以及通过抵押 WETH 铸造的 DAI(MakerDAO)的占比,另一些大型的 DeFi 协议例如 Aave、Curve、Uniswap 也未被收录其中。作者表示未来会不断完善这个图表,也期待经过完善的图表有更多值得挖掘的信息。